La pandemia del covid generó incrementos de gastos operativos y de financiamiento

Durante las últimas dos décadas panameños y visitantes se han maravillado al observar la evolución de la ciudad de Panamá, impulsada por proyectos de infraestructura estatal e inversión privada que hoy nos ofrecen modernos centros comerciales, locales comerciales, torres de oficinas, hoteles, hospitales y proyectos residenciales. El ritmo de crecimiento de la construcción ha sido vertiginoso, promediando un 13.8%[1] anual en el periodo comprendido entre 2010 hasta el 2019, esta cifra solo fue superado por la minería.

Este auge en construcción nos llevó a cerrar en el año 2019 con altos niveles de inventario disponible en una diversidad de activos que es difícil de cuantificar. Luego, en el año 2020 la pandemia del COVID causó una suspensión de las labores por la mayor parte del año, generando incrementos de gastos operativos y de financiamiento, además de un desplome en el volumen de ventas. La solución temporal de la moratoria a los pagos financieros se ha continuado extendiendo hasta mediados del 2021, lo que ha generado un alivio en el flujo a arrendadores y promotores, pero también ha creado una bolsa de obligaciones en el sector y enviando señales al público comprador.

En esta nota haré un intento de explicar cómo hemos llegado a dónde estamos y cómo las soluciones cortoplacistas que hemos tomado como sector nos han puesto en una situación insostenible. Inicio con una breve explicación del volumen de construcción de los últimos años, seguido por una rápida lectura del rol que ha jugado el sistema financiero. Por último discutiremos la afectación que han tenido todas las fuerzas de mercado para arrinconarnos en una trampa y termino la nota con algunas ideas de como alinear los incentivos en el mercado residencial de forma tal que se puedan comenzar a crear las condiciones para salir de esta crisis a mediano plazo. El enfoque de esta nota está en el mercado de torres residenciales en la ciudad de Panamá, la realidad es que cada tipo de activo inmobiliario tiene dinámica y condiciones diversas, por lo que buscamos enfocarnos en uno que está pasando por una crisis aguda y palpable pero donde se puede hacer una hoja de ruta viable.

Oferta

Obtener datos de calidad siempre ha sido un reto en el sector inmobiliario, la organización Convivienda hace un trabajo muy meritorio y útil, consolidando información obtenida de diversos municipios del país para mostrar una foto del mercado residencial. Tomando como periodo para análisis los años 2015 a 2019, la información que obtenemos es que 96,062 viviendas obtuvieron permisos de ocupación. El permiso de ocupación es emitido por los municipios para viviendas listas para entrega, estén vendidas o disponibles.

[1] HACIA UNA NUEVA VISIÓN, Guillermo O. Chapman Jr. Panamá, 2021. Gráfica número 3 elaborada por el autor con datos del INEC

[2] CONVIVIENDA, Resultados 2019 y proyecciones 2020.

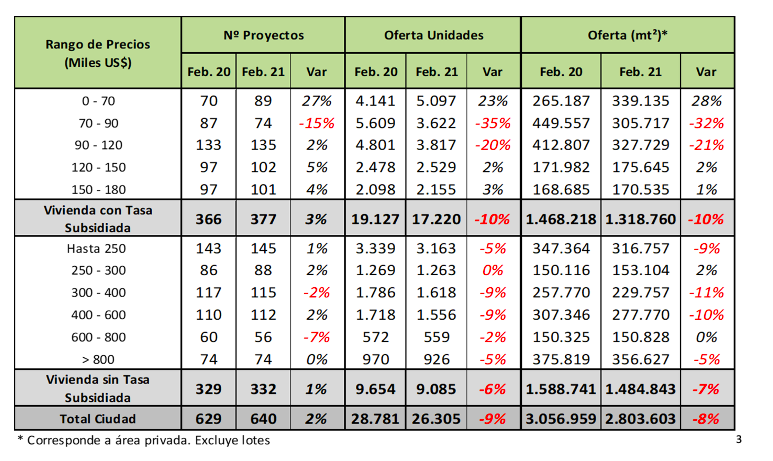

Otra fuente de información utilizada en el sector es la proveniente de la empresa “La Galería Inmobiliaria”, que obtiene información suministrada por los promotores y enfocada en ciudad de Panamá. Al corte del mes de febrero de 2021 indica que el inventario disponible asciende a 26,305 unidades con un total de 2.8 Millones de metros. Del inventario disponible presentado por La Galería Inmobiliaria, aparecen 17,220 unidades (1.3 Millones de metros) dentro del rango subsidiado (Precio de venta de US$180,000 o menos) y 9,654 unidades (1.5 Millones de metros) del mercado no subsidiado. Tomando como periodo para análisis los años 2015 a 2019, la información que obtenemos es que 96,062 viviendas obtuvieron permisos de ocupación. El permiso de ocupación es emitido por los municipios para viviendas listas para entrega, estén vendidas o disponibles.

[3] La Galería Inmobiliaria, informe al cierre de febrero de 2021

Tomando como base el cálculo de La Galería Inmobiliaria parece que nos enfrentamos a un inventario de 5,500 Millones de dólares en producto terminado. Debemos tomar en cuenta de que esta cifra se enfoca en la ciudad de Panamá y abarca principalmente a los promotores que comparten su información con la organización, por lo que los datos no necesariamente abarcan la totalidad del mercado, o sea que el inventario podría ser mayor.

Si el mercado se compase de manera racional, esperaríamos que no hubiese nueva construcción por varios años. Sin embargo esa no ha sido la experiencia en Panamá, que ha venido con sobre inventario por años seguidos sin detener el ritmo de construcción residencial de forma material.

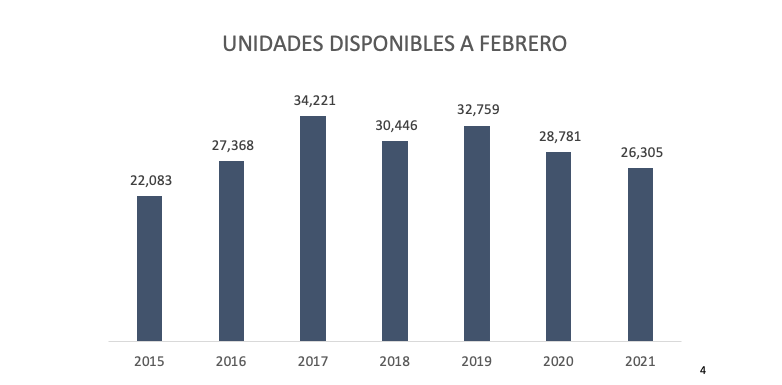

Aunque esta cantidad a todas luces parece un monto excesivo para el tamaño de nuestro mercado, lo más sorprendente es que el inventario sin vender se ha logrado reducir desde un pico en el 2017 de aproximadamente 34,221 unidades en febrero de 2017 a 26,305 a febrero de 2021, colocándonos en un volumen similar al del 2016, el mayor problema entonces son los volúmenes de venta, hoy muy inferiores a los de ese momento.

[4] La Galeria Inmobiliaria

Al confrontarnos a esta situación, la pregunta obligada es como nos metimos en esta situación. Considero que esto es atribuible principalmente a tres razones. Primero, el mercado en el quinquenio entre 2010 al 2014 había tenido un consumo voraz impulsado por la especulación y la bonanza económica del país. Había una expectativa equivocada de que ese volumen de mercado era sostenible, por lo que se siguió construyendo ya que los promotores estaban generando las ventas necesarias para seguir lanzando nuevos desarrollos, nuevos desarrolladores entraron al mercado e inundaron el mercado de inventario en un momento donde la información era aún más escasa que hoy. Segundo, el quinquenio del 2015 al 2019 tuvo una desaceleración más pronunciada de lo esperada, que aunado al hecho de que la información del mercado inmobiliario no es oportuna ni transparente hace que muchos promotores no se den cuenta a tiempo cuando es momento de suspender las inversiones. Lo que en otros mercados es una ciencia, aquí es un arte, o más bien un juego de azar. Tercero, la construcción es un negocio de ciclos de producción largos, entre el momento que se compra un terreno y se termina un edificio pueden pasar cinco a seis años, del momento en que un promotor decide dejar de invertir al momento en que realmente se suspende la producción de inventario tienen que entregarse los proyectos que ya están en marcha, por lo que si las luces de alarma se prenden en 2015 o 2016, realmente no se vería el frenazo en construcción hasta el 2017.

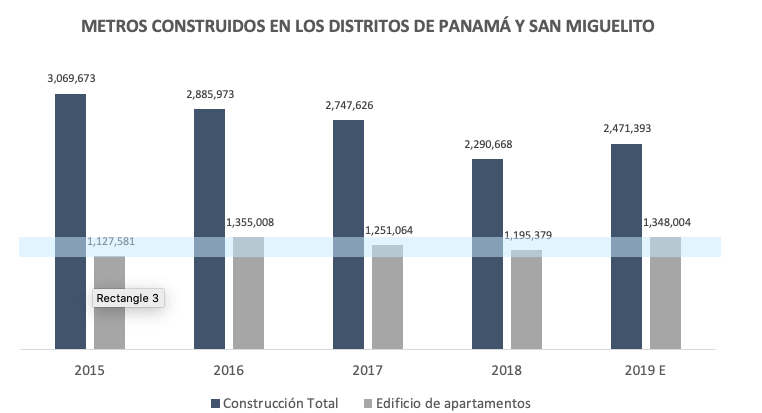

Según datos del censo de construcción de la contraloría nacional de la república se puede observar el ritmo de construcción disminuyendo, mientras que la construcción de edificios de apartamentos se mantiene estable, incluso aumenta de 1.1 millones de metros en 2015 a 1.3 millones de metros en 2019.

[5] Contraloría General de la República, Instituto Nacional de Estadística y Censo, Censo de la construcción

Claramente la construcción ha sido un impulsor de la economía, generando trabajo y alimentando una gran variedad de industrias que se benefician de las nuevas construcciones, sin embargo este impulso está financiado en parte con deuda privada que está poniendo presión sobre los dueños de dichos activos sin vender y sobre el sistema bancario.

Financiamiento

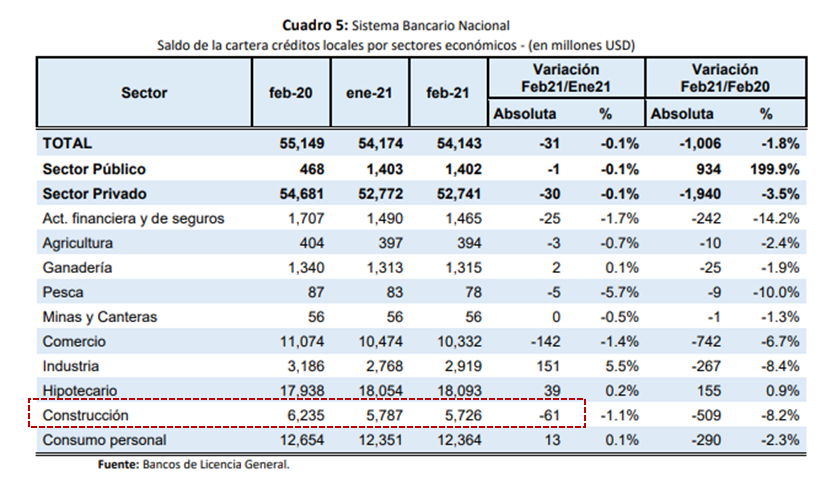

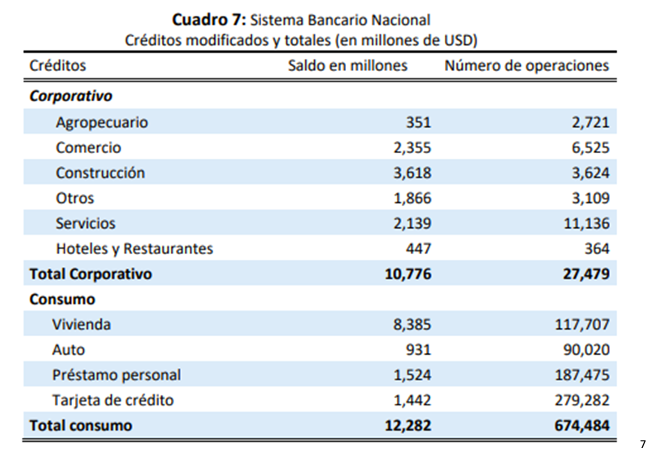

De acuerdo con datos provenientes de la Superintendencia de Bancos de Panamá, al cierre de febrero de 2021 la cartera total de construcción alcanza los 5,726 Millones de dólares, de los cuales un saldo de 3,618 Millones de dólares se encuentra modificados. Esto significa que el 63% de la cartera de construcción se acogió a la moratoria, reforzando la conclusión de que el sector ha sido fuertemente afectado por la pandemia del COVID.

[6]Superintendencia de Bancos de la República de Panamá, Saldo de cartera de créditos locales por sectores económicos al cierre del mes de febrero de 2021

El total de la cartera está compuesta por 2,536 Millones de préstamos interinos de construcción para vivienda y el resto está distribuido entre interinos para proyectos comerciales, infraestructura y otras construcciones. Aunque no hay buena visibilidad del valor de los activos dados en garantía, el entendimiento de la plaza es que el valor de las garantías es suficiente para cubrir las obligaciones. El problema es que no hay liquidez por falta de venta. Promotores como Haus, presididos por Claudio Valencia, han alzado la voz y advertido a cerca de la bien llamada “muerte financiera” de los proyectos que se refiere al momento donde el aumento de los costos operativos y financieros, sumados a la caída en precios del mercado causa que el capital de promotor llegue a cero o incluso a negativo. A diferencia de otros mercados, en Panamá los bancos exigen fianzas mancomunadas de los accionistas y buenos niveles de cobertura, por lo que históricamente pocos proyectos han sido intervenidos. Como el promotor es responsable de la obligación bancaria, incluso al margen de si el proyecto recupera su capital o no, en este momento la energía de los promotores debe estar dirigida a poder cumplir con las obligaciones antes de que los costos financieros no puedan ser cubiertos con el valor comercial de los bienes de los proyectos. Los clientes saben esto, pero el negocio inmobiliario no tiene márgenes tan altos como algunos inversionistas piensan y ha sido difícil que se encuentren salidas donde inversiones institucionales, incluidos inversores tipo buitre, logren precios donde el promotor pueda afrontar sus obligaciones y que el comprador perciba que consiguió una ganga.

[7] Superintendencia de Bancos de la República de Panamá, créditos modificados y totales al cierre del mes de febrero de 2021

Históricamente los bancos han sido cautelosos en sus estructuras para el otorgamiento del crédito a promotores, típicamente exigiendo un nivel de capitalización razonable, preventas mínimas, fianzas personales de los desarrolladores y un monto tope a financiar por metro cuadrado de producto terminado. Todos los puntos anteriores buscan asegurar a los bancos tener una cobertura con garantías reales que le permitan recuperar su capital en caso de que el promotor falle o que el proyecto no sea exitoso comercialmente. Siempre se ha trabajado bajo el entendido de que si un banco tuviese que intervenir un proyecto, al rematar los activos por su valor de deuda será una propuesta atractiva que permitiría liquidar el proyecto y recuperar el saldo adeudado.

La crisis actual de mercado nos pone en una situación donde el sector viene con un arrastre de inventario pero con niveles de endeudamiento por metro cuadrado razonables. Sin embargo el impacto que ha tenido la pandemia del COVID en la capacidad de endeudamiento de los potenciales compradores ha dificultado la obtención de financiamiento y por ende erosionado el mercado de manera importante. Adicionalmente, al tener la moratoria, tanto promotores como bancos han buscado resguardo en los alquileres, intentando pasar la tormenta y esperando que el mercado repunte para poder vender sus inventarios cuando las condiciones de mercado mejoren.

El peligro de esta situación es que los proyectos se mantienen por largos periodos de tiempo post construcción gestionando la venta de su inventario e incurriendo intereses, los bancos no tienen incentivo en intervenir siempre y cuando las coberturas sean razonables, pero los promotores están en una carrera contra el tiempo donde cada día que pasa se erosiona su capital y su capacidad de hacer frente a sus obligaciones.

Migración a alquileres

A finales de la década pasada, los promotores se encontraron un reto, edificios terminados con gran cantidad de apartamentos desocupados. A manera de dinamizar los proyectos muchos promotores tomaron la decisión de alquiler los apartamentos no vendidos. El razonamiento obvio siendo la necesidad de generar flujo y manteniendo la esperanza de que los clientes de alquiler ejercieran sus opciones de compra y finalmente lograr colocar su inventario. El cálculo del punto de partida fue sencillo, tasar la renta a un monto que cubra los intereses que genera el crédito interino de la unidad.

En la medida que se terminaban nuevos proyectos, continuaba entrando inventario a la plaza, inundando a los clientes de opciones y poniendo mayor presión a la baja en las tasas de alquiler. Para los promotores los apartamentos vacíos tienen costo, por lo que es preferible alquilarlos mal y generar algo de flujo que tenerlos desocupados.

Como resultados los promotores continúan alquilando apartamentos, en la mayoría de los casos a tasas de retorno irrisorias en comparación con el valor de los activos que están entregando. Pero adicionalmente, el inquilino no paga las cuotas de mantenimiento ni los impuestos de la propiedad, por lo que realmente cada apartamento que los promotores alquilan genera un faltante entre el flujo que producen y los gastos atribuibles al bien.

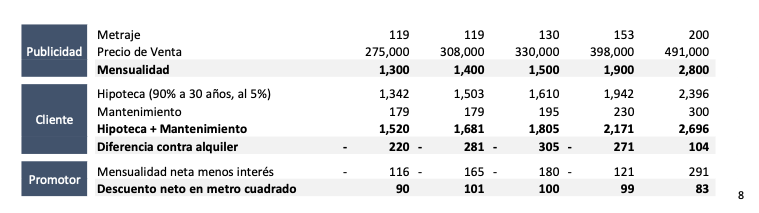

A manera de ejemplo tomamos un anuncio que aparece en los clasificados en línea de un proyecto que está promocionando alquileres con opción a compra como metodología de venta, donde promocionan el precio de venta, la mensualidad a pagar y el porcentaje de la mensualidad que se abona.

[8]https://www.compreoalquile.com/propiedades/carreras-tower-alquiler-con-opcion-a-compra-59072752.html

Haciendo un análisis rápido de la promoción, se observa que el monto de alquiler propuesto es inferior a lo que tendría que pagar un comprador por una hipoteca a 30 años, si además se considera que el alquiler incluye la cuota de mantenimiento en este caso vemos un ahorro mensual de $220 a $300 mensuales para un cliente si alquila en vez de comprar mediante hipoteca. Esto claramente es un incentivo a no comprar. Adicionalmente, si se analiza la postura del promotor (haciendo algunos supuestos por falta de información), la información parece indicar que si el proyecto tiene un nivel de endeudamiento típico la mensualidad no alcanzaría a cubrir los gastos directamente atribuibles a la unidad. En general, pareciera que la figura del alquiler le cuesta al promotor aproximadamente US$100 por metro cuadrado de precio de venta al año.

Cabe mencionar que en este ejemplo el promotor está promocionando un alquiler bruto de aproximadamente el 5.5% del precio de venta y un precio por metro cuadrado entre $2,300 a $2,600, hemos visto casos donde este número es más cercano a 3% o 4% y precios por metro inferiores, lo que empeora el esquema cuando se considera que típicamente la deuda bancaria es superior al 6% incluyendo el FECI. Aunque es cierto que típicamente los proyectos no están endeudados al 100%, lo que si es cierto es que al momento de la venta el precio puede reducir la deuda en un 90%, por lo que cuando se incentiva a un cliente a alquiler en vez de comprar no estamos haciendo mucho daño.

A nivel de flujo, es cierto que es mejor que falte un poco a que falte todo el interés y por eso se crearon estos esquemas inicialmente, el problema es que en el camino creamos algunos problemas no intencionados.

a) Se deterioró el mercado de los inversionistas: En un mercado con tarifas de alquiler razonables, se deja espacio para que inversionistas adquieran propiedades inmobiliarias para dedicarse al alquiler y eventual venta de los mismos. Aunque no hay data clara de que porción de mercado es atribuible a dicha actividad, lo cierto es que la sobreoferta y los bajos rendimientos han acabado con este sector del mercado, dejando a los promotores a tomar ese rol con una estructura de capital que no hace sentido ya que nadie está interesado en adquirir para alquilar a las tarifas actuales. Con eso dicho, hay una oportunidad atractiva a nivel de la valorización del inventario, pero sentimos a todos los actores enfocados sen el corto plazo.

b) Se postpuso la decisión de compra: La baja de los precios de alquiler y la sobreoferta actual de mercado, han incentivado a algunos clientes con todas las características adecuadas para ser compradores a no adquirir, sino a alquiler propiedades y seguir buscando activamente remates u oportunidades. Al no haber escases no hay apuro, y si los alquileres están en el suelo algunas personas están dispuestas a “botar” su dinero alquilando en vez de haciendo capital pagando una letra.

El resultado de las fuerzas anteriores es que los promotores se encuentran hoy en día en un limbo, consumiendo su capital para pagar intereses o acumulados en moratoria, mientras enviamos señales al mercado de que sigan esperando a que la crisis se acentúe para comprar remates y creando los productos que están completamente a favor del cliente y totalmente en nuestra contra. Las tarifas de renta actuales apenas cubren los intereses, no hay manera de cubrir los interinos por esa vía por lo que tiene que haber un cambio de mentalidad a nivel de todos los actores de mercado a manera de que se creen los incentivos correctos que permitan superar esta crisis. Sino estaremos alquilando hasta que los bienes se deterioren físicamente y financieramente y no quede capital en los proyectos.

Ideas para romper el círculo vicioso actual

Antes de proponer algunas ideas de como romper los incentivos actuales, quiero aprovechar para dejar claro de que el servicio de los alquileres de inmuebles es necesario para toda sociedad y un país como Panamá que espera atraer inversión extranjera necesita una oferta adecuada para recibir a los inversionistas y talento de la región que deseamos que se establezcan en Panamá. La preocupación que expresamos en esta nota esta principalmente dirigida a los incentivos que se han creado en el mercado que empujan a familias que tienen el perfil adecuado para adquirir una propiedad hacia las rentas o alquileres con opción de compra, llevando al promotor en muchos casos a vender por debajo de su costo y además asumir costos financieros y operativos adicionales. Cuando vemos que una persona ha vendido su vivienda actual y tiene el efectivo disponible para comprar una nueva propiedad pero en vez decide alquilar y post pone la decisión de compra tenemos que reconocer que estamos haciendo algo muy mal como sector. Una experiencia como esa es la que me ha llevado a escribir esta nota.

Pensamos que algunas correcciones que como gremio de promotores debemos evaluar seriamente podrían ser las siguientes:

1. Normalización de las rentas: En los últimos años los edificios se han logrado alquiler en gran medida, pero continuamos con rentas que no cubren costos financieros ni operativos. Pensamos que los promotores se deben dar a la tarea de sistemáticamente normalizar los precios de alquiler. Adicionalmente si esto causa desocupación de apartamentos, esto no lo consideramos una desventaja, habrá un sufrimiento temporal que consideramos inevitable por la situación que hemos creado, pero es un paso necesario para hacer el cambio estructural que se debe ir dando para recuperar los activos y enfocarse en venderlos, que es lo que realmente debemos hacer.

2. Modalidades de venta: No es el rol de los promotores involucrarse en el negocio de venta financiada, si el cliente es sujeto de crédito se debe llevar hacia el sistema financiero para la lograr cerrar la venta. Adicionalmente, como promotores debemos reconocer que en la mayoría de las cosas los alquileres con opción de compra son una fantasía, los clientes solo ejercerán las opciones si los precios suben y en caso de continuar bajando los clientes exigirán un precio inferior. Pensamos que la solución intermedia es entregar el uso y disfrute de los apartamentos al momento de firmar contratos de promesa de compraventa con abonos y plazos de pago extendidos, pero con el cliente haciendo abonos materiales a compra, equipando sus unidades y cubriendo los gastos de mantenimiento. En resumen, pensar en facilidad de pago más que en alquiler con opción.

Alianzas con bancos: En nuestra experiencia, en estos momentos de crisis económica la mejor alianza para otorgamiento de préstamos hipotecarios son los bancos que financian los proyectos, bajo el entendido de que es preferible distribuir el riesgo en múltiples propietarios de vivienda en vez de la concentración del promotor. Por la inestabilidad laboral y económica actual, pensamos que es razonable buscar figuras donde los promotores nos obliguemos a garantizar mediante “buy backs” privados de los créditos de los clientes en caso de estos fallen en un periodo de 5 años. Tener la posibilidad de recibir de regreso el 80% de una deuda es mejor que la situación actual donde se tiene el 100% de la deuda y los gastos de la propiedad.

3. Cuentas claras: Debemos hacer un ejercicio claro y sencillo de que está pasando con nuestro capital mes a mes, visualizar la bien llamada “muerte financiera” y ajustar la decisión del precio, al final es lo mismo pagar más intereses mientras esperamos vender o bajar el precio y liquidar hoy.

El mensaje de fondo de esta nota es que por las fuerzas de mercado hemos creado un monstruo que lo estamos alimentando con el capital de los promotores y que si seguimos así crecerá al punto de que el valor del inventario no será suficiente para cubrir las obligaciones. El reto que tenemos como industria es vender el inventario disponible y las rentas nunca fueron la solución a este problema, solo un puente que nos ayudaría a cruzar al otro lado. Pero nos hemos quedados trancados en la mitad del camino, incentivando a los clientes a que tomen una decisión que es el peor escenario para el promotor, no comprar. Los invitamos a romper este letargo y comenzar a tomar decisiones difíciles para lograr el saneamiento de las finanzas de los proyectos del sector.

Ejercicio práctico de implementación

Entendemos que hacer el cambio de modelo supone la posibilidad de empeorar la situación actual si se genera desocupación y no se logra vender el inventario, por lo que comparto con ustedes a nivel macro un plan de implementación diseñado recientemente:

Perfilar cliente: El primer paso es segregar a los clientes de alquiler natural de los que son clientes potenciales. Un punto obvio a mirar son los alquileres con opción a compra o residentes que tienen varios años establecidos en su unida

Propuesta: Para los clientes que si consideran prospectos viables, se debe hacer una propuesta que incluya una propuesto preliminar de parte de un banco (promo de tasa y abono con banco interino) y la promotora (precio y abono). Al momento de vencimiento del contrato de alquiler se aborda al cliente con la opción de a) adquirir una unidad bajo un esquema y precio atractivo o ventajoso o b) renovar contrato con un incremento en el alquiler. La idea es incentivar que el alquiler se similar a la letra para que el cliente quede motivado a hacer capital al convertirse en propietario.

Manejo de inventario: Es importante escalonar los clientes con sus respectivos vencimientos de contrato, de forma tal que se pueda controlar la desocupación. En el evento de que la desocupación se aumente materialmente se puede suspender el programa momentáneamente y retomar una vez los flujos se estabilizan. Idealmente unidad desocupada se debe poner en venta inmediatamente y no en alquiler.

Esta opinión fue preparada por Grupo Valor, empresa con 20 años de trayectoria y líder en asesoría estratégica, financiera y operativa con presencia en siete países de América Latina. Como parte de nuestra actividad, manejamos fondos de inversión inmobiliaria a través de los que hemos desarrollado más de US$300MM en unidades residenciales enfocadas en el mercado de lujo de la ciudad de Panamá. Recientemente hemos apoyado en el refinanciamiento de financiamientos para clientes en el orden de US$200M.

Estamos siempre a sus órdenes, y nos pueden contactar a las siguientes direcciones:

[email protected]

www.valorca.com

More To Explore

- Reducimos los costos y aumentamos el rendimiento.

- Mejoramos la productividad de los procesos.

- Impulsamos sistemas tecnológicos eficientes.

- Potencializamos la cultura de tu empresa.